IMFの世界経済成長率の予測は、今年については3.2%のまま据え置かれ、来年については3.3%に若干引き上げられているが、4月の「世界経済見通し(WEO)」以降、表面化で注目すべき動きが見られる。

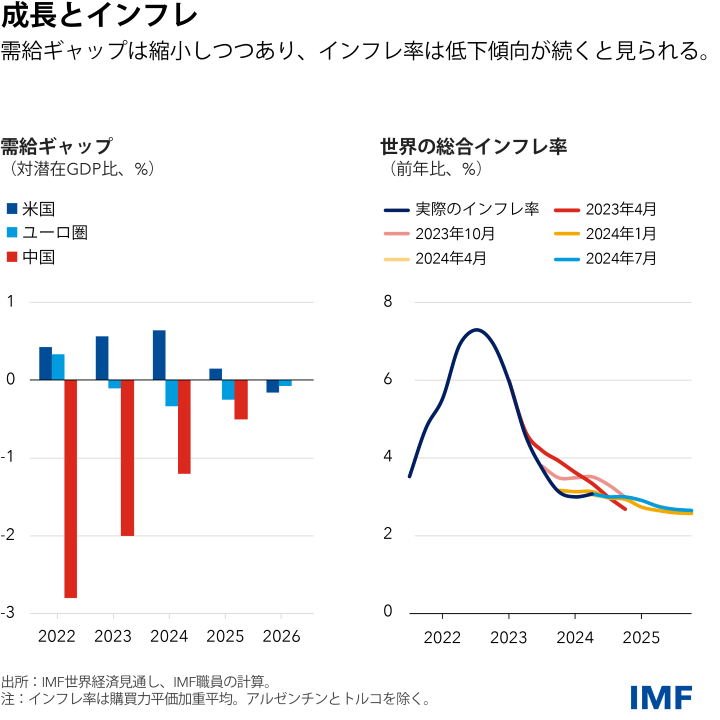

主要先進国の成長率は、需給ギャップが縮小する中で収斂しつつある。米国では、好調だった2023年を経て、労働市場を中心に冷え込みの兆候が次第に見られるようになっている。他方、昨年の成長がほぼ横ばいであったユーロ圏では、景気が上向くと見込まれている。

アジアの新興市場国は、引き続き世界経済の主な原動力となっている。インドと中国の成長率は上方改定されており、世界全体の成長のほぼ半分を占めている。しかし、アジアの新興市場国における勢いの衰えを主な理由として、5年先の見通しは依然低迷している。中国の成長率は、2029年までに現在のペースを大きく下回る3.3%にまで減速すると予測されている。

4月と同様に、われわれは世界のインフレ率が昨年の6.7%から今年は5.9%に低下すると予測しており、ソフトランディングに向けて概ね順調に進んでいる。しかし、米国をはじめとする一部の先進国では、ディスインフレに向けた進展が鈍化しており、リスクが上振れ方向に傾いている。

最新のWEO改訂見通しでは、引き続きリスクは概ねバランスが取れているとわれわれは見ているが、2つの短期的な下振れリスクがより顕著になっている。

第一に、先進国においてディスインフレにさらなる課題が生じれば、米連邦準備制度理事会を含む中央銀行が、借入コストをさらに長い間高い水準で維持することを余儀なくされる可能性がある。そうなれば、ドルの上昇圧力が高まり、新興市場国と発展途上国に有害な波及効果が及んで、全体的な成長を危険にさらすことになるだろう。

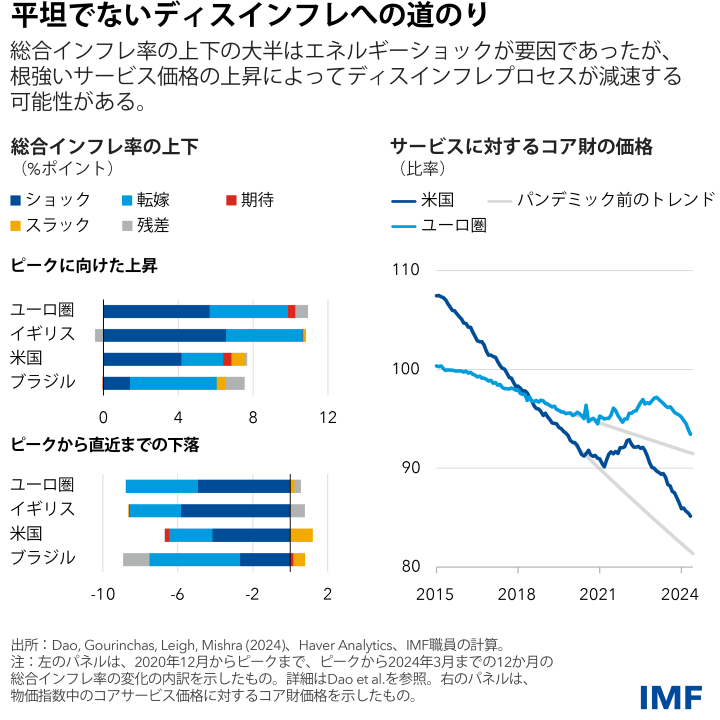

IMFのものを含め、多くの実証的証拠が、幅広い国におけるインフレ率の急上昇とその後の低下の要因として、世界の総合インフレ率のショック(主にエネルギー・食料価格)が重要であることを示している。

幸いなことに、総合指数のショックが収束する中で、インフレ率は景気後退を伴うことなく低下した。問題は、エネルギー・食料価格が現在では多くの国でパンデミック前の水準にほぼ戻ったのに対して、全体的なインフレ率はそうなっていないことである。

そのひとつの理由は、筆者が以前に強調したように、財の価格がサービスと比較して高止まりしているためである。これは、パンデミック当初に財の供給が制約された一方でその需要が刺激されたことの遺産である。それによって、サービスが比較的安価となって、その相対的な需要が高まり、ひいてはサービスの生産に必要な労働力の需要も増大している。その結果、サービス価格と賃金に上昇圧力がかかっている。

実際、ディスインフレの軌道に関してはサービス価格と賃金の上昇が2つの主な懸念事項となっており、今では多くの国で実質賃金はパンデミック前の水準に近づいている。財のインフレ率の低下がさらに進まない限り、サービス価格と賃金の上昇によって全体的なインフレ率は望ましい水準を上回って推移する可能性がある。さらなるショックが発生しなくても、それはソフトランディングのシナリオにとって重大なリスクである。

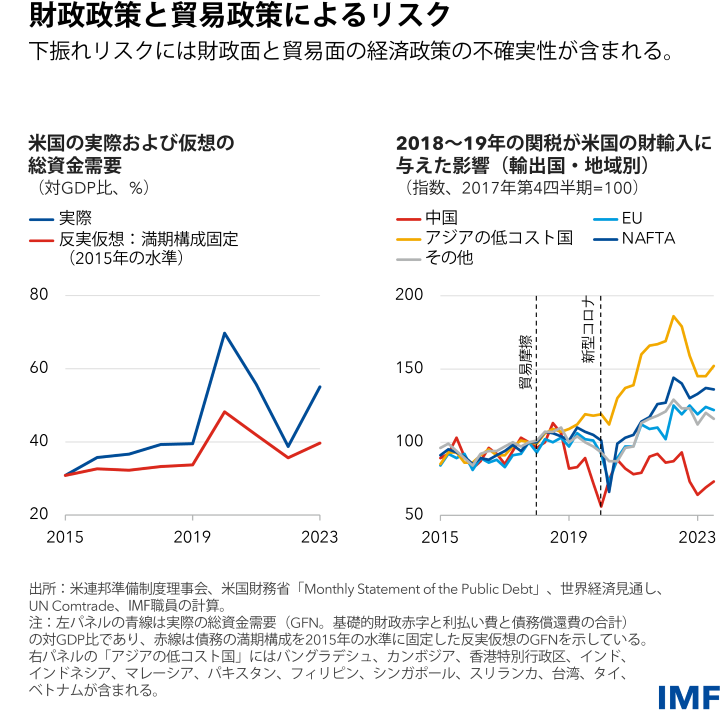

第二に、財政上の課題により直接的に取り組む必要がある。財政の悪化によって、多くの国がパンデミック前に予測されていたよりも脆弱になっている。最も脆弱な層を引き続き保護しつつ、段階的かつ信頼ある形でバッファーを再構築することが最優先課題となる。そうすることで、クライメート・トランジションや国家安全保障、エネルギー安全保障といった新たな支出ニーズに対応するためのリソースを確保できるだろう。

より重要なこととして、バッファーを強化すれば、予期せぬショックへの対処に必要な財政資源がもたらされる。しかしながら、今なされているのではあまりにも少なく、経済政策の不確実性を増幅させている。計画されている財政健全化は、非常に多くの国で、大いに不十分なものとなっている。米国のように完全雇用にある国が、債務の対GDP比を上昇させ続けるような財政スタンスを維持するのは、国内経済と世界経済の双方にとってリスクとなり、懸念される。米国の短期資金調達への依存度が高まっていることも憂慮すべきである。

債務が増大し、成長が鈍化し、赤字が拡大する中、多くの場所において少しのことで債務の軌道の安心感が大きく失われるだろう。市場で国債スプレッドが拡大し、金融安定性に対するリスクが見られる場合には特にそうだ。

残念なことに、経済政策の不確実性は財政上の考慮の範囲を超えるものである。われわれの多国間貿易制度が徐々に解体されつつあることも、重要な懸念事項のひとつとなっている。我が道を行く国が増えていて、一方的な関税や産業政策措置を導入しているが、それらはよく言っても世界貿易機関(WTO)のルールとの整合性に疑いがある。多国間貿易制度には改善の余地があるだろうが、こうした一方的措置の急増が持続的かつ共有された世界の繫栄を実現する可能性は低い。むしろ、貿易と資源配分を歪め、報復措置を招き、成長を弱め、生活水準を低下させ、クライメート・トランジションなどのグローバルな課題に対処する政策の調整を難しくするだろう。

そうではなく、われわれは、国内および各国間でのより効率的な資源配分や教育機会とチャンスの平等の向上、イノベーションの加速とグリーン化、そして政策枠組みの強化を通じて、中期的な成長見通しの持続的な改善に集中すべきである。

対外収支の主な決定要因は、望ましい国民貯蓄や国内投資、グローバルな資本利益率といったマクロ経済的要因である。過度の対外不均衡が生じる場合、貿易制限措置は根底にあるマクロ経済的な原因に対処する上でコストが大きく非効果的でもある。貿易上の措置は政策の選択肢に含まれるが、国際貿易はゼロサムゲームではないため、そうした措置は多国間の枠組みの中で明確に特定された歪みを修正するために、常に抑制的に利用すべきである。残念ながら、われわれはこうした基本原則から段々と離れつつある。

ブレトンウッズの80年が示すように、建設的な多国間協力が引き続きすべての人のために安全で豊かな経済を実現する唯一の方法である。